寄付控除について

五井平和財団は「特定公益増進法人」に該当し、個人または法人が寄付をする場合、納税の際に一定額の控除を受けられます。

個人の方が賛助会費納入・ご寄付いただいた場合

五井平和財団への賛助会費納入・ご寄付は税制上の優遇措置の対象となります。

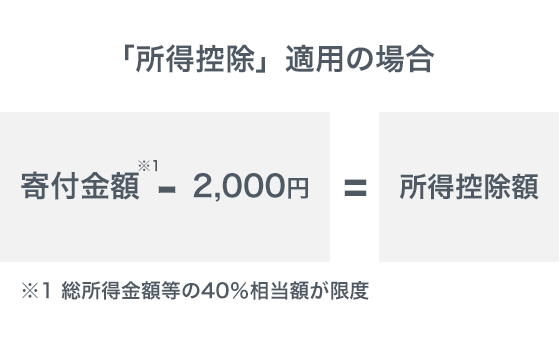

所得控除

個人が「特定公益増進法人」に対して寄付をした場合には、その寄付額(所得金額の40%まで)から2,000円を差し引いた金額が個人所得から控除されます。

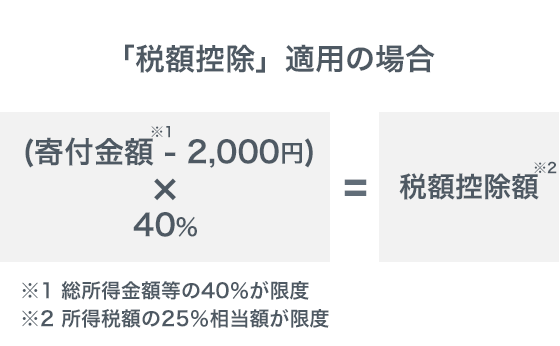

税額控除

税額控除制度は、所得控除制度に比べ、特に小口の寄付金支出者への減税効果が高いことが特徴です。個人の寄付金については通常、税額控除の方が控除される額が多くなりますが、総所得金額等により異なる場合がありますのでご確認ください。

寄付金控除の計算方法

事 例:課税所得金額600万円(年間)の方が10万円のご寄付をされた場合

[所得控除で計算すると]

(100,000円-2,000円)×20%(税率:所得金額により変動)=19,600円 税金が還付されます。

[税額控除で計算すると]

(100,000円-2,000円)×40%(定率)=39,200円 税金が還付されます。

上記の計算例では、確定申告の際に税額控除を選択すると、所得控除を選択した場合より、税金の還付額が2倍になります。

また、各地方公共団体の条例により、個人住民税における寄付優遇措置が受けられます。

詳細は、国税庁、所轄税務署および税理士等にお問い合わせください

法人が賛助会費納入・ご寄付いただいた場合

法人が五井平和財団に対して寄付をした場合には、(所得金額の6.25%+資本金等の額の0.375%)×1/2 を限度として損金算入が認められます。

通常の一般寄付金の損金算入限度額と同額以上が別枠として、損金算入が認められます。

事 例:資本金が1億円、年中の所得金額が 1,000万円の場合

(A)一般損金算入限度額

={(100,000,000円×2.5/1000)+(10,000,000円×2.5/100)}×0.25=125,000円

(B)別枠の損金算入限度額

=(100,000,000円×3.75/1000 + 10,000,000円×6.25/100)×0.5=500,000円

したがって、(A)(B)の合計金額((A)+(B)=625,000円)の損金算入が認められます。

個人が遺贈または相続財産をご寄付いただく場合

五井平和財団に対して遺贈される場合には、その寄付金に対して相続税が免除されます。

また、ご遺族の方が相続によって受け継いだ財産を、当財団にご寄付いただく際、相続された財産からのご寄付には相続税がかかりません。

相続税の申告期限は故人がお亡くなりになった翌日から10カ月以内です。申告期限内にご寄付を済まされ、当財団の発行する領収書を添付してご申告ください。

(遺贈:「遺言」によりご自分の財産を特定の人や団体に贈与することをいいます。)

詳細は、国税庁、管轄税務署または税理士等にお問い合わせください。

適用を受けるための手続

寄付金控除を受けるためには、寄付金控除に関する事項を記載した確定申告書に次の書類を添付するか、確定申告書を提出する際に提示する必要があります。

- 五井平和財団が交付した領収書または銀行振込明細票・郵便払込金受領書等

- 「所得控除」の場合:内閣総理大臣による公益認定書の写し

「税額控除」の場合:内閣総理大臣による税額控除に係る証明書の写し